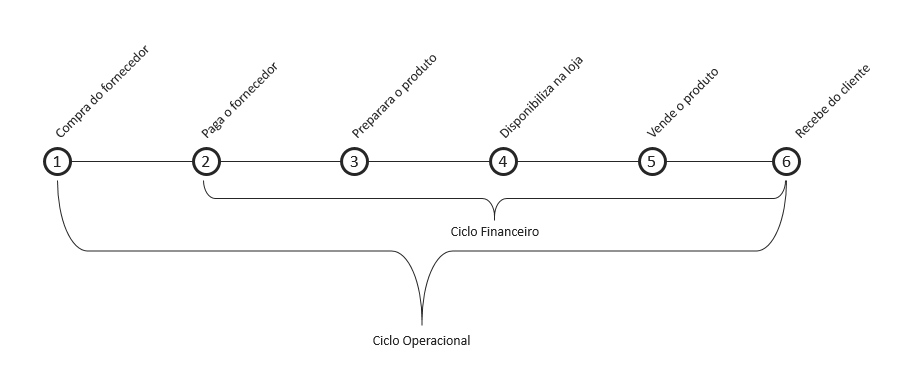

O controle financeiro pessoal e o empresarial, de uma forma bem simplista, é muito similar. Em ambos, precisa-se controlar os gastos e fazer com que sejam menores que as receitas. É necessário fazer um fundo de reversa, e guardar dinheiro para planos futuros, para se ter estabilidade, etc. Ora, se são tão similares, se você é o dono do negócio e também o dono da sua vida, por que não simplificar as coisas e controlar tudo como se fosse uma “conta corrente” só? Porque ao misturar os assuntos, você colocará em sérios riscos tanto o controle da sua vida financeira pessoal quanto a existência da sua empresa.

Neste artigo, evidenciaremos os malefícios que justificam a afirmação acima, e mostraremos alguns benefícios ao se evitar tal prática. Por fim, tentaremos ajudar o leitor com algumas dicas simples de organização e separação dos dois controles financeiros.

Problemas ao misturar os controles financeiros

O primeiro malefício que você perceberá é uma falta total de clareza e confiança nos dados que demonstram a saúde financeira do seu negócio. Essa falta de clareza e confiança, por sua vez, desencadeia uma série de outros possíveis riscos e travas que retardam o crescimento da sua empresa e podem, dependendo da situação, até fechá-la.

Um dos exemplos de trava constitui a inviabilidade de se investir tempo para desenvolver um planejamento futuro para sua empresa, uma vez que os dados financeiros que você possui não são confiáveis e também por saber que as projeções futuras muito possivelmente serão alteradas constantemente. Como já apresentamos no artigo “9 fatores críticos para o sucesso de um negócio”, o planejamento de médio e longo prazo é fundamental para o crescimento e para a perenidade de qualquer empresa.

Outro exemplo de trava são os constantes atritos entre as pessoas que vivem com você nos dois ambientes. Ao misturar as contas, inevitavelmente, você está misturando um pouco as duas vidas. Dessa forma, em defesa de interesses distintos, seus familiares começam a ter atritos com funcionários, seus familiares com sócios, sócios com credores pessoais, sócios com fornecedores, amigos deixam de ser amigos e, até em casos extremos, como as ações de descaracterização de pessoa jurídica por erros de gestão financeira, o governo impacta prejudicialmente seus familiares.

Com essa série de potenciais conflitos para gerir, que tempo você teria para se dedicar à gestão e ao crescimento do seu negócio? Você, basicamente, ficaria trabalhando para que as coisas não desandassem, em vez de trabalhar para evoluí-las.

Um claro risco constitui a ocorrência repentina de um problema financeiro de ordem emergencial, que precisaria ser tratado a curtíssimo prazo. Se a empresa não dispõe de recursos ou não tem provisionamentos confiáveis porque você faz retiradas constantes e pagamentos pessoais por meio dela, esses problemas podem tomar proporções incontroláveis que impactarão muito a imagem da sua empresa perante seus clientes e seus fornecedores. Se sua imagem for comprometida, você estará a um passo do fracasso de seu negócio.

Um segundo risco que podemos citar é o aumento da dependência de seus familiares pelos recursos da sua empresa, devido ao padrão de comportamento que você criou pela falta de controle. Ao longo do tempo, fica subentendido que o dinheiro da sua empresa também é o dinheiro de seu cônjuge, dos seus filhos, dos seus pais e, talvez, dos seus amigos. E quanto mais essa percepção se fixa na mentalidade deles, mais dificuldade você terá para organizar suas finanças posteriormente. Pode-se chegar a um determinado momento em que o dinheiro vai começar a sair da sua empresa sem, sequer, seu consentimento.

Benefícios ao separar os controles financeiros

Poderíamos ser bem objetivo nesse tópico, simplesmente, afirmando que nenhum dos problemas descritos acontecerá se você separar corretamente os controles financeiros. Isso, por si só, já seria um enorme ganho! Mas queremos ir um pouco além, para convencê-lo desta importância.

O primeiro benefício é a estabilidade financeira que você terá em suas “duas vidas”, além de clareza, objetividade e estimativas futuras confiáveis. Aliás, sua empresa, certamente, terá muito menos emoções desagradáveis e você conseguirá ter mais tranquilidade, pois, afinal, você já terá uma ideia confiável acerca dos próximos dias.

A propósito, um assunto crítico para o crescimento de qualquer negócio constitui o planejamento futuro ou, como chamamos, o planejamento estratégico. Dados confiáveis e previsibilidade permitem que você desenvolva, com segurança e precisão, estimativas futuras de receitas, vendas, despesas, margens de lucro, entre outros benefícios. E, com isso em mãos, você poderá, proativamente, programar e desdobrar ações para otimizar os números que considerar pertinentes. Ou seja, você não precisará mais agir reativamente ao cenário e começará a agir ativamente, moldando o cenário da forma que lhe interessar.

Um segundo benefício proveniente de um controle financeiro mais preciso do seu negócio é que você poderá “jogar” com seus preços, metas de venda e investimentos, com precisão quase cirúrgica. E isso o tornará mais competitivo no mercado, tanto com relação ao preço quanto por qualidade, sem que você corra riscos de ter prejuízo com essa “jogada”.

Lembre-se: vidas organizadas, vidas harmonizadas, vidas em progresso!

Dicas simples para separar os controles financeiros

Dica 1: Faça uma retirada mensal e de valor fixo. O pró-labore, que é essa retirada, constitui um meio contabilmente e financeiramente controlado para que todos os donos da empresa, que geralmente atuam na operação do negócio, possam garantir receitas provisionadas para a vida pessoal. A grosso modo, é como um salário.

Para se definir um pró-labore coerente, pense e pesquise o seguinte: se você saísse da operação do seu negócio e tivesse que contratar um profissional para assumir seu papel com as respectivas atribuições, quanto esse profissional custaria no mercado? Essa é uma base coerente para ajudá-lo a definir seu pró-labore.

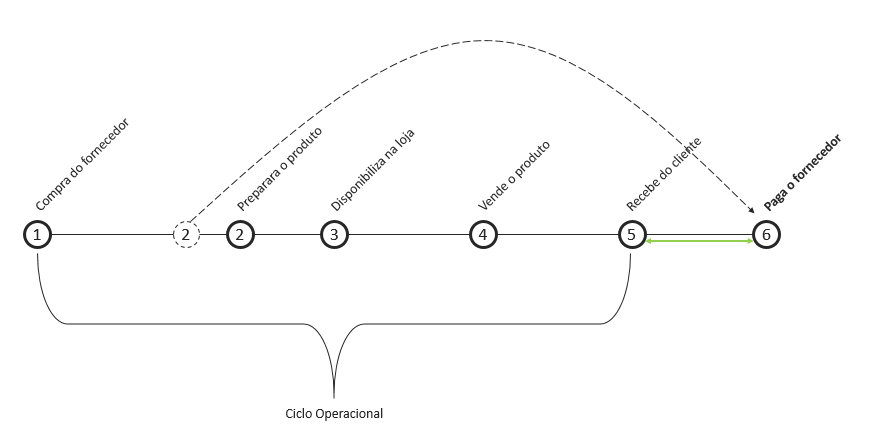

Dica 2: Faça uma programação fixa para distribuição de lucros e tente respeitar dois aspectos importantes. O primeiro, determinar um percentual sobre a margem para a retirada, nunca atingindo 100% do lucro e, segundo, estabelecer uma margem mínima de segurança para que a retirada seja viável.

Exemplo: “retirar 40% do que exceder a margem de 5% de lucro”. Ou seja, se sua empresa tiver 5% ou menos de lucro, não haverá retirada em detrimento de uma equilíbrio e segurança financeira para a sua empresa. Se sua empresa tiver 15% de lucro, você poderá retirar 40% de 10%.

Dica 3: Tenha fundos de reservas, contas correntes, investimentos e planilhas de controles sempre distintas, uma para a pessoa física e outra para a pessoa jurídica. Separe os controles de todas as formas, legalmente, contabilmente e, até, visualmente.

Está de acordo de que fazer essa distinção de controles financeiros só trará benefício para você e sua empresa? Deixe um comentário ou inclua mais alguma dica para manter esses controles devidamente separados.

A Molde é uma empresa que dedica seus esforços para apoiar organizações empresariais a alcançar novos patamares de competitividade de mercado e acreditamos que esse objetivo se dá por meio de pilares que promovem a estabilidade operacional, a inteligência estratégica e a inovação da oferta. Certamente iremos encontrar o caminho ideal para que a sua empresa alcance esse novo patamar de competitividade!